今日市场信号:日本正式提名至天河南任新央行行长 CPI强势来袭

2月14日,周二亚市盘中,因为投资者仍然乐观地认为,稍后将公布的关键美国经济数据将显示通胀放缓,而日元在提名新央行行长之前收复了损失。

日本政府预计今日上午10点提交日本央行行长及副行长人选提名,此前消息称行长候选人为植田和男,副行长为冰见野良三和内田真一,由于执政党掌控参众两院,因此提名即任命。这三人在经济专家间以理论家和实干派着称,不过由于市场尚难以预测其后续政策主张,因此提名虽然可能引发日元小幅波动,但主导走势的或仍将是晚间美国CPI报告。

亚洲市场

(资料图片)

(资料图片)

澳大利亚商业环境在经历了三个月的放缓后在1月份大幅反弹,而成本压力再次上升,这是一个令人惊讶的强劲迹象,可能会增加进一步加息的理由。澳大利亚国民银行(NAB)周二的调查显示,其5月份商业状况指数上升18点至12,远高于其长期平均水平。信心指数攀升6点至+6,其中批发、运输和公用事业行业的涨幅领涨。

日本去年第四季GDP以季环比折年率计增长0.6%,扭转之前一个季度的颓势。数据出炉之际,正值日本政府将提名新的央行行长。经济从上一季度意外萎缩中扭转过来,应该可以向新行长提供一些证据,证明日本经济仍在朝着温和复苏的方向发展。这部分归功于私人消费复苏。对居民的旅行补贴计划也促进了服务业活动。服务业占日本国内消费总量的60%。另外,日元走强和大宗商品价格下跌,帮助削减了曾经一度暴涨的进口账单,而这是夏季萎缩背后的主要因素之一。

欧洲市场

欧洲央行管理委员会成员马里奥·森特诺(Mario Centeno)告诉彭博电视台,“当然,我们比以前更接近这个终端利率……我们正在接近它,我认为三月将是一个伟大的时刻,让我们非常清楚这一点。与此同时,对于央行从目前的每次会议50个基点放缓紧缩步伐,森特诺表示,“我们真的需要看到通胀在中期收敛到2%。他补充说,三月份的新预测“将确切地告诉我们在这个过程中的位置”。

欧洲央行管理委员会成员伊格纳齐奥·维斯科(Ignazio Visco)周六表示,利率必须继续“以渐进但有节制的方式,根据即将公布的数据及其在评估通胀前景中的使用”。但当被问及利率会上升到什么程度时,他回答说“我们不知道”。维斯科还表示,“今天,通货紧缩显然是必要的,但鉴于欧元区普遍存在的私人和公共债务水平,我们必须小心避免设计不必要和过度的实际利率上升。“事实上,我相信,我们行动的可信度不是通过在面对通货膨胀时展示我们的肌肉来维护的,而是通过不断表现出智慧和平衡来维护的。

在冬季中期预测中,欧盟委员会上调了欧元区2023年的增长预测,并下调了通胀预测。“面对当前的挑战,欧洲经济被证明具有弹性。我们能够勉强避免经济衰退。我们对今年的增长前景和预计的通胀下降更为乐观,“为人民服务的经济执行副总裁Valdis Dombrovskis表示。

经济专员保罗·真蒂洛尼(Paolo Gentiloni)表示:“我们进入2023年的基础比预期的要坚实:经济衰退和天然气短缺的风险已经消退,失业率仍处于历史低位。

国内生产总值增长预测:

2023年为0.9%(从秋季的0.3%上调)。

2024年为1.5%(不变)。

HICP通胀预测:

2023年为5.6%(从6.1%下调)。

2024年为2.5%(从2.6%下调)。

今日英国劳动力市场数据,这对英国央行的政策仍然非常重要。英国央行货币政策委员会的鹰派肯定希望看到劳动力市场有所放松,特别是平均收入增长有所下降,然后他们乐于停止紧缩周期。确实在 50 月数据中看到平均收益增长下降的前景,而市场共识认为它大致保持不变,因此风险可能略微下行英镑,特别是因为欧元兑英镑在 0 月货币政策委员会会议后的短暂上涨后回落了不止一个大数字。英国曲线目前定价在利率达到峰值之前再收紧88个基点,如果盈利增长显示出放缓的迹象,这可能会减少,因为英国央行预测未来几年通胀将远低于目标,即使利率与当前水平保持不变。除非数据明显强劲,否则欧元兑英镑会下跌。

美洲市场

美联储理事鲍曼(Michelle Bowman)在一次演讲中表示,“我们离实现物价稳定还很远,我预计有必要进一步收紧货币政策,以将通胀降至我们的目标”。“我对货币政策未来路径的看法将继续受到即将公布的数据及其对前景的影响的影响,”她说。“在考虑进一步加息时,我将继续寻找一致的证据表明通胀仍处于下行通道,以及在什么时候我们将对政策利率采取足够限制的立场。

周二的美国CPI是本周的亮点,市场将对任何偏离共识0.4%的总体和核心月率变化做出重大反应。当我们进入新的一年时,4 月份的 CPI 将告诉我们很多关于定价决策的信息。我们预计第四季度的趋势放缓将持续下去,尽管鉴于周五宣布的第四季度上调,我们现在也预计整体以及食品和能源除外的涨幅为4.0%,均高于我们之前的预测4.0%。但新年定价显然有可能令人惊讶。自月初发布就业报告以来,美国国债收益率已经大幅上升,目前与美联储3月的点数大致一致,联邦基金定价到5月将升至2.<>%,因此现在的风险在很大程度上是双向的。

在强劲/疲软的CPI下,美元兑风险较高的货币也有上行/下行空间。虽然收益率利差的变动幅度可能小于相对于日元的利差,但预计强劲/疲软的CPI将引发负面/正面的风险反应,因此商品货币尤其可能敏感。我们对共识数字的预测表明不会出现大动作,但在本月迄今为止收益率上升之后,共识数字的风险可能是美元下行。

相关推荐

- 今日市场信号:日本正式提名至天河南任新央行行长

-

今日外汇交易必读:美元指数交投于103.24附近 日内

今日外汇交易必读:美元指数交投于103.24附近 日内 -

今日六大货币对多空情绪分析报告(2023/2/14)

今日六大货币对多空情绪分析报告(2023/2/14) -

全球聚焦:利空日元?植田和男出任日银新行长,立场

全球聚焦:利空日元?植田和男出任日银新行长,立场 -

【世界速看料】2月10日COMEX金银库存一览

【世界速看料】2月10日COMEX金银库存一览 -

【东海期货2月14日产业链日报】黑色篇:利空因素增

【东海期货2月14日产业链日报】黑色篇:利空因素增 - 基金经理称 美国债务上限之争或提振美国股市

-

环球即时:2月14日亚盘交易建议:黄金、白银、欧元

环球即时:2月14日亚盘交易建议:黄金、白银、欧元 -

日本最新数据分析:第四季度季调后实际GDP年化季率0

日本最新数据分析:第四季度季调后实际GDP年化季率0 -

全球快讯:外汇市场最新行情走势展望:纽元/美元多头

全球快讯:外汇市场最新行情走势展望:纽元/美元多头 -

世界今头条!欧元/日元汇率走势分析:日本央行放弃

世界今头条!欧元/日元汇率走势分析:日本央行放弃 -

天天观焦点:2023年2月14日原油价格走势分析

天天观焦点:2023年2月14日原油价格走势分析 -

焦点讯息:美联储控通胀面临的难题:流动性过于充裕

焦点讯息:美联储控通胀面临的难题:流动性过于充裕 -

全球观速讯丨国际油企谨慎应对新上升周期

全球观速讯丨国际油企谨慎应对新上升周期 -

日本央行新行长人选明日正式揭晓!神秘“局外人”将

日本央行新行长人选明日正式揭晓!神秘“局外人”将 -

每日热议!DJIA:聚焦美国 1 月CPI数据,几经反转

每日热议!DJIA:聚焦美国 1 月CPI数据,几经反转

热点图集

-

每日头条!国家能源局:我国充电基础设施达520万台左

每日头条!国家能源局:我国充电基础设施达520万台左 - 今日市场信号:日本正式提名至天河南任新央行行长

-

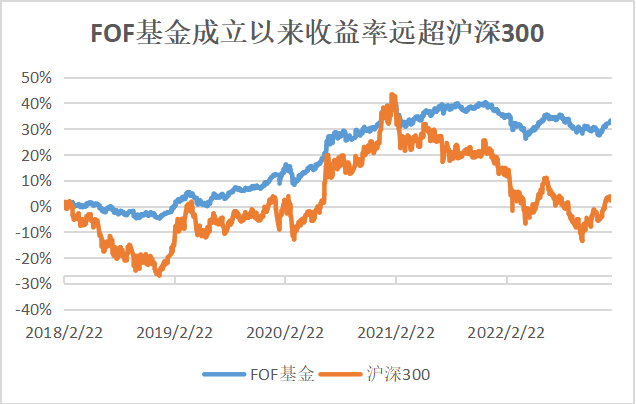

FOF基金构建不同组合资产,助力把握多种资产机会

FOF基金构建不同组合资产,助力把握多种资产机会 -

长寿时代开启财富新机遇 泰康家族办公室正式亮相长

长寿时代开启财富新机遇 泰康家族办公室正式亮相长 -

【独家焦点】满洲里铁路口岸全力保障春运期间进口煤

【独家焦点】满洲里铁路口岸全力保障春运期间进口煤 -

环球微动态丨2月14日华北苯酐市场行情走势暂稳

环球微动态丨2月14日华北苯酐市场行情走势暂稳 - 今日六大货币对多空情绪分析报告(2023/2/14)

-

泰康人寿尊享世家(增额版)终身寿险上市

泰康人寿尊享世家(增额版)终身寿险上市 -

今日看点:联得装备:公司目前正在积极布局钙钛矿电

今日看点:联得装备:公司目前正在积极布局钙钛矿电 -

热讯:圈占广场划车位,只准“自己人”停车!汽车总

热讯:圈占广场划车位,只准“自己人”停车!汽车总 -

中国最大超深油田富满油田500万吨产能工程开工

中国最大超深油田富满油田500万吨产能工程开工 -

全球微速讯:山东提出新打造10个农村客货邮融合发展

全球微速讯:山东提出新打造10个农村客货邮融合发展 -

当前关注:日本2022年国内生产总值实际增长1.1%

当前关注:日本2022年国内生产总值实际增长1.1% -

2023纺织面料市场深度全景调研及投资前景分析

2023纺织面料市场深度全景调研及投资前景分析 -

全球消息!机构调研“热火朝天” 锚定2023两大投资

全球消息!机构调研“热火朝天” 锚定2023两大投资 -

全球新消息丨离职传闻轮到冯明远,下一站传出三个版

全球新消息丨离职传闻轮到冯明远,下一站传出三个版