【新要闻】风电整机加速出海 新兴市场提供中短期核心增量

(资料图)

(资料图)

亚汇网APP获悉,国金证券发布研究报告称,据GWEC统计,2021年全球风电新增装机容量为93.6GW,其中中国、欧洲、北美位列前三,占比分别为49.9%、18.6%、14.3%。目前,认证+融资+技术三大痛点正逐步改善,海外整机企业优势地区在欧美,国内风机更具性价比。该行预计2022-25年我国风机出口规模为3.1GW、4.7GW、7.0GW、11.8GW,占海外新增装机比分别为6%、10%、15%、20%。随国内风机出口增加,国内企业在海外市场认可度提高,风机出口将逐渐走向欧美市场。推荐:1)明阳智能(601615.SH):率先拿到出口欧洲海风订单的整机企业,并计划在英国建厂,预计其海外出口也将延续国内海风竞争优势;2)金风科技(002202.SZ):风机出口起步较早,累计出口规模最多的整机企业,预计其凭借经验、品牌等优势,将持续发力海外市场;3)三一重能(688349.SH):发力海外市场,预计将受益于集团海外长期布局;4)运达股份(300772.SZ):主要布局越南、哈萨克斯坦等新兴市场,目前累计出口规模为行业第三。国金证券主要观点如下:新兴市场风电新增装机快速提升。据GWEC统计,2021年全球风电新增装机容量为93.6GW,其中中国、欧洲、北美位列前三,占比分别为49.9%、18.6%、14.3%。据WoodMackenzie预测,受制于宏观环境、供应链挑战等多因素,2022-2024年海外年平均新增装机为51GW,较2021年略有提升。而受益于全球能源清洁化目标,预计2025-2029年海外年平均新增装机可达75GW,较2021年提升63%。据IRENA统计,巴西、越南、土耳其、印度等新兴市场2021年新增风电装机位列全球前十。越南、哈萨克斯坦、俄罗斯等国2018-2021年新增风电装机年复合增速均超100%。新兴市场积极规划风电为我国创造出口增量市场。受益于补贴退坡带来的抢装,2021年越南风电新增装机3.6GW,为2020年的25倍。2021年国内新增出口规模达3268MW,同比增加175%,其中出口越南规模占比达72%。越南提供了2021年我国出口增量的主要来源。根据各国政府现有装机规划指引,印度和越南为中短期两大增量市场,2021-2030两国年平均风电新增装机可达11.1GW、3.2GW。认证+融资+技术三大痛点正逐步改善。1)认证:截至目前,已有三家国内认证机构取得IECRE资质,有权颁发IECRE证书,为国内整机出口提供便利。同时,国内认证机构也在积极推进自身证书的采信度;2)融资:借助海外整机企业优势地区在欧美,国内风机更具性价比。1)参考整机企业近两年新增订单地区分布可知,Vestas主要市场为EMEA、美洲两地区,SG与NORDEX主要市场均为EMEA地区;2)由于通货膨胀、供应链成本持续上升,3Q22海外风机企业陆风机组价格在5800-7500元/KW。据该行统计,2022年12月国内陆风机组价格约为1800元/KW,不足国外风机企业价格的1/3。2022年新增出口订单已达9GW,预计2025年出口规模达12GW。据该行不完全统计,2022年国内整机企业新增海外订单接近9GW,其中远景占比达70%。出口订单集中在新兴市场,其中明阳获得了日本海风订单,这是国内风机企业首次进入日本市场。该行预计2022-2025年我国风机出口规模为3.1GW、4.7GW、7.0GW、11.8GW,占海外新增装机比分别为6%、10%、15%、20%。预计随国内风机出口增加,国内企业在海外市场认可度提高,风机出口将逐渐走向欧美市场。风险提示:新兴市场风电发展不及预期;疫情反复;地缘政治;大宗商品价格波动。

相关推荐

- 【新要闻】风电整机加速出海 新兴市场提供中短期核

-

12月地产销售同环比均出现改善 建议关注两条主线

12月地产销售同环比均出现改善 建议关注两条主线 -

环球报道:大豆生产加工等环节将迎扶持政策 农业种

环球报道:大豆生产加工等环节将迎扶持政策 农业种 -

今日观点!今日港股异动个股一览:中国儒意(00136)涨

今日观点!今日港股异动个股一览:中国儒意(00136)涨 -

当前速读:港股异动:马鞍山钢铁股份(00323)涨超5%

当前速读:港股异动:马鞍山钢铁股份(00323)涨超5% -

全球今头条!港股异动:中国电信涨超4% 22年12月移

全球今头条!港股异动:中国电信涨超4% 22年12月移 -

全球观察:拉加德放“狠话” : 应放弃欧银将很快

全球观察:拉加德放“狠话” : 应放弃欧银将很快 -

银价突破关键水平!白银日内交易分析:银价有望再大

银价突破关键水平!白银日内交易分析:银价有望再大 -

黄金多头蓄势待发!若突破这一阻力、期金料再飙升20

黄金多头蓄势待发!若突破这一阻力、期金料再飙升20 -

最新消息:3个月大涨16.9%!30年市场老兵:这3大指

最新消息:3个月大涨16.9%!30年市场老兵:这3大指 -

今日快看!今日六大机构货币黄金原油观点分析(2023

今日快看!今日六大机构货币黄金原油观点分析(2023 -

天天热讯:美联储“鹰声”救不了美元!美元指数、欧

天天热讯:美联储“鹰声”救不了美元!美元指数、欧 -

全球最资讯丨今日英镑对人民币汇率(2023年1月20日)

全球最资讯丨今日英镑对人民币汇率(2023年1月20日) -

世界资讯:人民币兑英镑汇率(2023年1月20日)

世界资讯:人民币兑英镑汇率(2023年1月20日) -

微资讯!港股异动 | 中国海洋石油(00883)升5%领跑

微资讯!港股异动 | 中国海洋石油(00883)升5%领跑 -

环球最资讯丨港股异动 | 中国电信(00728)涨超4%

环球最资讯丨港股异动 | 中国电信(00728)涨超4%

热点图集

-

信息:“线上线下”齐发力 消费市场活力足

信息:“线上线下”齐发力 消费市场活力足 - 环球报道:大豆生产加工等环节将迎扶持政策 农业种

-

每日简讯:各地充实储备加强调配 保障节日市场

每日简讯:各地充实储备加强调配 保障节日市场 - 【新要闻】风电整机加速出海 新兴市场提供中短期核

-

新春走基层|螺蛳粉火出桂 成北方小城“美食担当”

新春走基层|螺蛳粉火出桂 成北方小城“美食担当” -

天天快消息!统计局:我国R&D经费稳步增长,首次超

天天快消息!统计局:我国R&D经费稳步增长,首次超 -

今日热闻!苏州凤凰广场人防工程开建,将与轨交临顿

今日热闻!苏州凤凰广场人防工程开建,将与轨交临顿 -

世界热点!首批知识产权质押融资及保险典型案例发布

世界热点!首批知识产权质押融资及保险典型案例发布 -

天天热推荐:福建厦门:聚焦“医”食住行 加强节前

天天热推荐:福建厦门:聚焦“医”食住行 加强节前 -

今日看点:春节期间来宾城区这些公交线路有调整

今日看点:春节期间来宾城区这些公交线路有调整 -

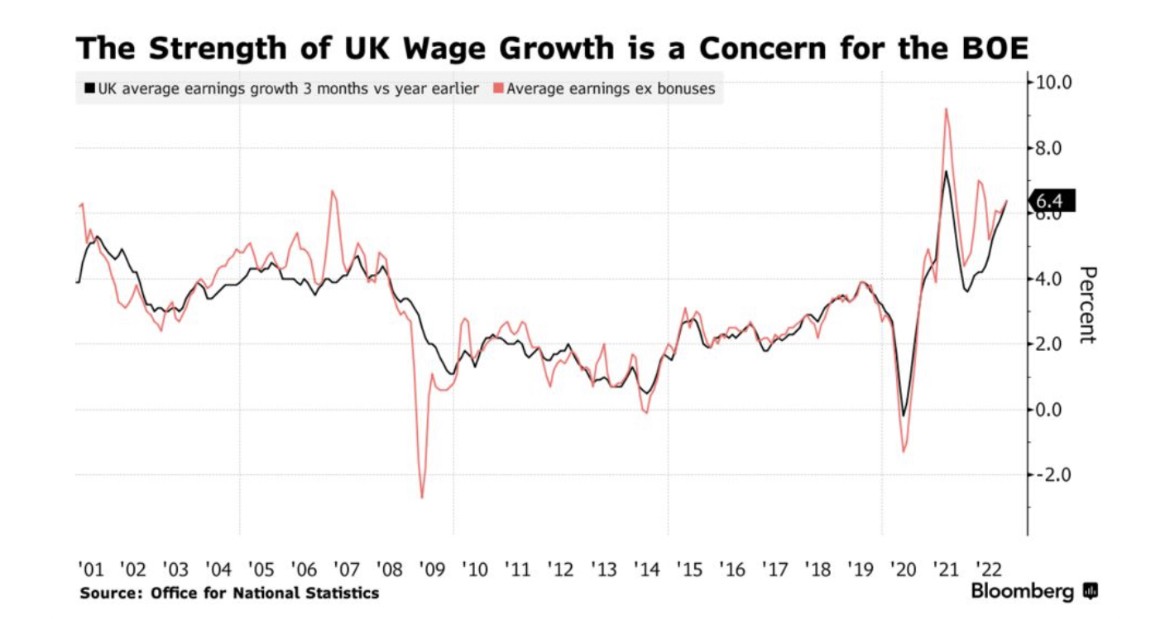

东方市场:英国薪资涨幅接近创纪录 英国央行“压力

东方市场:英国薪资涨幅接近创纪录 英国央行“压力 -

央行:今日开展3810亿元7天期和14天期逆回购操作

央行:今日开展3810亿元7天期和14天期逆回购操作 - 今日热门!上门做年夜饭太火,厨师都不够用了!有人1

-

广州多区花市开锣 人如潮涌年味浓浓

广州多区花市开锣 人如潮涌年味浓浓 -

真的堪忧!人越来越少了

真的堪忧!人越来越少了 - 寻找宁波年味丨汤圆