全球关注:“机器人+”时代到来!行业向上拐点或二季度出现

【资料图】

【资料图】

亚汇网APP获悉,1月19日,工业和信息化部等十七部门印发《“机器人+”应用行动实施方案》,深化重点领域“机器人+”应用。方案提出,到2025年,制造业机器人密度较2020年实现翻番,聚焦10大应用重点领域,突破100种以上机器人创新应用技术及解决方案,推广200个以上具有较高技术水平、创新应用模式和显著应用成效的机器人典型应用场景,打造一批“机器人+”应用标杆企业。值得一提的是,2021年工信部等十五个部门联合印发的《“十四五”机器人产业发展规划》中已提出,到2025年机器人产业营收年均增速要超过20%,制造业机器人密度要翻倍增长。数据显示,2020年我国制造业机器人密度为246台/万人,这也意味着到2025年将达500台/万人左右,翻了一番。方案还指出,遴选有一定基础、应用覆盖面广、辐射带动作用强的重点领域推进工作。从目前机器人行业发展情况来看,制造业、农业、物流、特殊环境等细分场景已经积累起了相当规模和深度的机器人应用,并有效实现了替代人工并提高工作效率。目前部分领域机器替代趋势明确,将有效缓解人口下行压力。2023年1月国家统计局数据显示,2022年末全国人口同比减少85万人,未来随着人均学历和人口结构的变化,越来越多的岗位将被机器人替代。以物流行业为例,2016年与2019年中国物流岗位从业人员分别为5014万人和5191万人,CAGR仅为1.16%,远低于同期社会物流总额的复合增长率9.06%,从业人员数量增长速度不及业务规模扩张速度,体现了物流行业人效的提升。物流行业具有大量可自动化的流程,随着智能物流逐渐兴起,自动化场景不断渗透,物流行业人员效率有望进一步提高。人口老龄化已经是大势所趋,不管是鼓励生育还是机器人密度翻一番都是围绕人口问题展开的。从发达国家,尤其是制造业为主的发达国家来看,我国的机器人密度2020年刚刚突破210台每万人,相比德国的350+台每万人,韩国的900台每万人,日本的390+台每万人,发展空间巨大,机器人密度的提高将大大提升我国的生产率。此外,政策上将予以更好资源。未来机器人应用推广将作为科技创新、行业规划、产业政策重点方向,统筹政策、资金、资源予以支持,加大对机器人创新应用的投入力度。并鼓励央企、国企开放机器人应用场景,建立容错机制,支持企业首购首用。国金证券认为,“机器人+”的方案将推动机器人在生产、生活的方方面面加速渗透,有望带动机器人产业链的全面繁荣。随着人工智能逐渐发展,叠加多产业数字化、自动化需求攀升,“机器换人”浪潮迭起。在传统和新兴行业,全球的机器人智能化转型正在加速前进,机器人从模仿人类到超越人类,一直在突破人类的生物能力边界。从基本面来看,高工机器人表示,2022年机器人行业销量低开平走,但考虑到疫情扰动日益减弱,中金公司则认为,2022年12月后受疫情影响,机器人整体需求尚未呈现强复苏态势,预计2Q23年是拐点向上观察窗口,高工预计2023年工业机器人销量增速或超20%。呈现四大特征:外资需求疲软:2022年工业机器人进口量同比增速远低于2021年,发那科等少数企业中国出货量同比增长;出口强势增长:据高工,1-3Q22中国工业机器人出口同比增速分别+3%/+31%/+49%;结构性增长:六轴机器人2023年增速或优于SCARA,且格局或进一步分化,头部六轴龙头埃斯顿、埃夫特有望受益;头部企业盈利反转:头部企业深耕锂电、光伏,竞争格局相对优良,随供应链优化有望率先迎来盈利反转。投资机会上,中金公司指出,机器人行业2023年弹性可期,国产龙头集中度提升以及盈利反转值得期待。推荐龙头公司埃斯顿,建议关注特种机器人景业智能。

相关推荐

- 全球关注:“机器人+”时代到来!行业向上拐点或二季

-

【新要闻】风电整机加速出海 新兴市场提供中短期核

【新要闻】风电整机加速出海 新兴市场提供中短期核 -

12月地产销售同环比均出现改善 建议关注两条主线

12月地产销售同环比均出现改善 建议关注两条主线 -

环球报道:大豆生产加工等环节将迎扶持政策 农业种

环球报道:大豆生产加工等环节将迎扶持政策 农业种 -

今日观点!今日港股异动个股一览:中国儒意(00136)涨

今日观点!今日港股异动个股一览:中国儒意(00136)涨 -

当前速读:港股异动:马鞍山钢铁股份(00323)涨超5%

当前速读:港股异动:马鞍山钢铁股份(00323)涨超5% -

全球今头条!港股异动:中国电信涨超4% 22年12月移

全球今头条!港股异动:中国电信涨超4% 22年12月移 -

全球观察:拉加德放“狠话” : 应放弃欧银将很快

全球观察:拉加德放“狠话” : 应放弃欧银将很快 -

银价突破关键水平!白银日内交易分析:银价有望再大

银价突破关键水平!白银日内交易分析:银价有望再大 -

黄金多头蓄势待发!若突破这一阻力、期金料再飙升20

黄金多头蓄势待发!若突破这一阻力、期金料再飙升20 -

最新消息:3个月大涨16.9%!30年市场老兵:这3大指

最新消息:3个月大涨16.9%!30年市场老兵:这3大指 -

今日快看!今日六大机构货币黄金原油观点分析(2023

今日快看!今日六大机构货币黄金原油观点分析(2023 -

天天热讯:美联储“鹰声”救不了美元!美元指数、欧

天天热讯:美联储“鹰声”救不了美元!美元指数、欧 -

全球最资讯丨今日英镑对人民币汇率(2023年1月20日)

全球最资讯丨今日英镑对人民币汇率(2023年1月20日) -

世界资讯:人民币兑英镑汇率(2023年1月20日)

世界资讯:人民币兑英镑汇率(2023年1月20日) -

微资讯!港股异动 | 中国海洋石油(00883)升5%领跑

微资讯!港股异动 | 中国海洋石油(00883)升5%领跑

热点图集

-

信息:“线上线下”齐发力 消费市场活力足

信息:“线上线下”齐发力 消费市场活力足 - 环球报道:大豆生产加工等环节将迎扶持政策 农业种

-

每日简讯:各地充实储备加强调配 保障节日市场

每日简讯:各地充实储备加强调配 保障节日市场 - 【新要闻】风电整机加速出海 新兴市场提供中短期核

-

新春走基层|螺蛳粉火出桂 成北方小城“美食担当”

新春走基层|螺蛳粉火出桂 成北方小城“美食担当” -

天天快消息!统计局:我国R&D经费稳步增长,首次超

天天快消息!统计局:我国R&D经费稳步增长,首次超 -

今日热闻!苏州凤凰广场人防工程开建,将与轨交临顿

今日热闻!苏州凤凰广场人防工程开建,将与轨交临顿 -

世界热点!首批知识产权质押融资及保险典型案例发布

世界热点!首批知识产权质押融资及保险典型案例发布 -

天天热推荐:福建厦门:聚焦“医”食住行 加强节前

天天热推荐:福建厦门:聚焦“医”食住行 加强节前 -

今日看点:春节期间来宾城区这些公交线路有调整

今日看点:春节期间来宾城区这些公交线路有调整 -

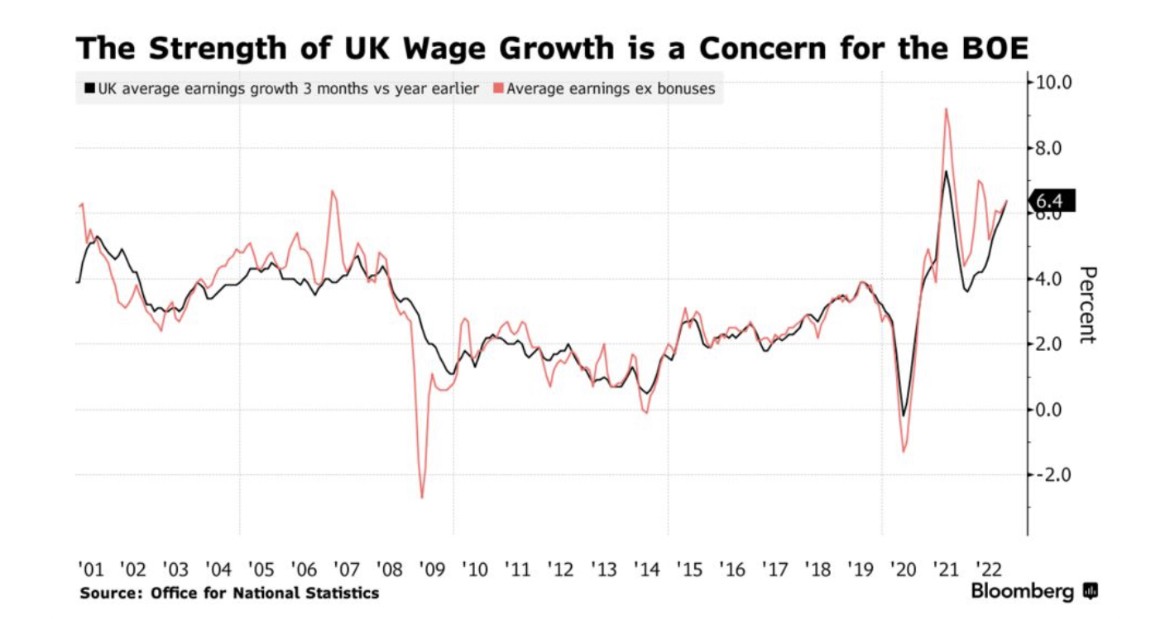

东方市场:英国薪资涨幅接近创纪录 英国央行“压力

东方市场:英国薪资涨幅接近创纪录 英国央行“压力 -

央行:今日开展3810亿元7天期和14天期逆回购操作

央行:今日开展3810亿元7天期和14天期逆回购操作 - 今日热门!上门做年夜饭太火,厨师都不够用了!有人1

- 全球关注:“机器人+”时代到来!行业向上拐点或二季

-

广州多区花市开锣 人如潮涌年味浓浓

广州多区花市开锣 人如潮涌年味浓浓 -

真的堪忧!人越来越少了

真的堪忧!人越来越少了